外资企业在内地主要适用的税务事项

总体概况

外国投资者(包括香港投资者)到内地投资设立外商投资企业和常驻代表机构,可能会涉及的主要税种包括增值税、消费税、城市维护建设税、教育费附加、地方附加税(费)、关税、企业所得税、个人所得税、车辆购置税、车船税、印花税、城镇土地使用税、房产税、契税、土地增值税及环境保护税等。如需了解具体的税务问题或实际操作,可致电国家税务总局北京市税务局咨询热线:(8610)12366。

企业所得税

依法在中国境内成立的企业(如外商投资企业),或者依照外国(地区)法律成立但实际管理机构在中国境内的企业,应就其所得的缴纳企业所得税,税率为25%。对于在中国境内未设立机构、场所的外国企业,或者虽设立机构、场所但其所得的与其所设机构、场所没有实际联系的外国企业,应当就其来源于中国境内的所得缴纳预提所得税,税率为10%,预提所得税率可能依据中国签订的国际税收协议予以降低。

企业所得税的应纳税所得额以企业利润为主要依据,但不是直接意义上的会计利润。企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额,为应纳税所得额。

企业所得税采用按纳税年度计算,分月或者分季度预缴,年终汇算清缴的方法。纳税年度自公历1月1日起至12月31日止。企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

2023年3月27日,税务总局发布《国家税务总局关于小型微利企业所得税优惠政策征管问题的公告》,自2023年1月1日起施行,对小微企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

增值税、消费税及地方附加税费

-

增值税

在中国境内销售货物或提供加工、修理修配劳务以及进口货物;销售服务、无形资产或不动产的单位或个人,应按规定在流通环节缴纳增值税。有关税率、纳税期、应纳税额计算等的详细资料,请查阅驻京办出版的《香港人内地生活小百科-北京篇》。现行增值税税率自2019年4月1日开始执行,主要税目税率表如下:

税目

税率

销售或者进口货物、加工、修理修配劳务、有形动产租赁服务

13%

不动产租赁服务、销售不动产、建筑服务、运输服务、转让土地使用权等

9%

邮政服务、电信服务、金融服务、现代服务、生活服务、销售无形资产(土地使用权除外)等

6%

出口货物

0%

对于小规模纳税人,以取得的全部价款和价外费用为销售额,按照简易计税方法以3%的征收率计算缴纳增值税。受新冠疫情影响,2021年3月,财政部、国家税务总局发布《关于明确增值税小规模纳税人免征增值税政策的公告》(2021年第11号),小规模纳税人享受月销售额15万元以下免征增值税政策。2022年3月,财政部、国家税务总局发布《关于对增值税小规模纳税人免征增值税的公告》(2022年第15号),自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

2023年1月,财政部、国家税务总局发布《关于明确增值税小规模纳税人减免增值税等政策的公告》(2023年第1号),自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

-

消费税

消费税是在增值税和营业税之外,针对特定的14种消费品额外征收的流转环节税费。2008年修订并于2009年1月1日开始实施的《消费税暂行条例》中列举了14种消费品,包括香烟、酒及酒精、化妆品、成品油、小汽车、高尔夫球及球具、游艇及高档手表等。消费税应纳税额的计算按消费品的不同,分别按照应税消费品的销售额、销售数量进行计算。自2014年12月1日起,取消征收汽缸容量250毫升(不含)以下的小排量摩托车、汽车轮胎、车用含铅汽油及酒精消费税。

为促进节能环保,自2015年2月1日起,电池、涂料列入消费税征收范围,在生产、委托加工和进口环节征收,按照其不含增值税的销售额计算纳税,适用税率均为4%。

自2015年5月10日起,卷烟批发环节从价税税率由5%提高至11%,并按0.005元/支加征从量税。此后,对化妆品、小汽车、卷烟等消费品多次调整相关消费税法律法规,并于2019年12月3日发布了《中华人民共和国消费税法(征求意见稿)》。

自2021年6月12日起,财政部、海关总署和国家税务总局联合出台对部分成品油征收进口环节消费税的公告。具体税则情况,详情参考关于对部分成品油征收进口环节消费税的公告。

自2022年10月26日起,财政部、海关总署和国家税务总局联合出台对电子烟征收消费税的公告。具体税则情况,详情参考关于对部分成品油征收进口环节消费税的公告。

-

地方附加税费

城市维护建设税、教育费附加和地方教育费附加以实际缴纳的增值税和消费税(以下简称“两税”)为计税依据,分别与两税同时缴纳。计算方法以实际缴纳两税税额分别乘以税率。

北京市城建税适用税率按照不同地区分别为7%,5%或1%。教育费附加率为3%,地方教育费附加率为2%。

2020年8月11日第十三届全国人民代表大会常务委员会第二十一次会议通过了《城市维护建设税法》(以下简称“城建税法”),8月12日《城建税法》正式公布,标志着城建税从暂行条例上升到法律。城建税法将于2021年9月1日起实施,届时,1985年施行的城建税暂行条例将废止。

特别地,此次《城建税法》规定对进口货物或境外单位和个人向境内销售加工修理修配劳务、服务、无形资产缴纳的增值税、消费税额,不征收城建税。

-

跨境电子商务零售进出口税收政策

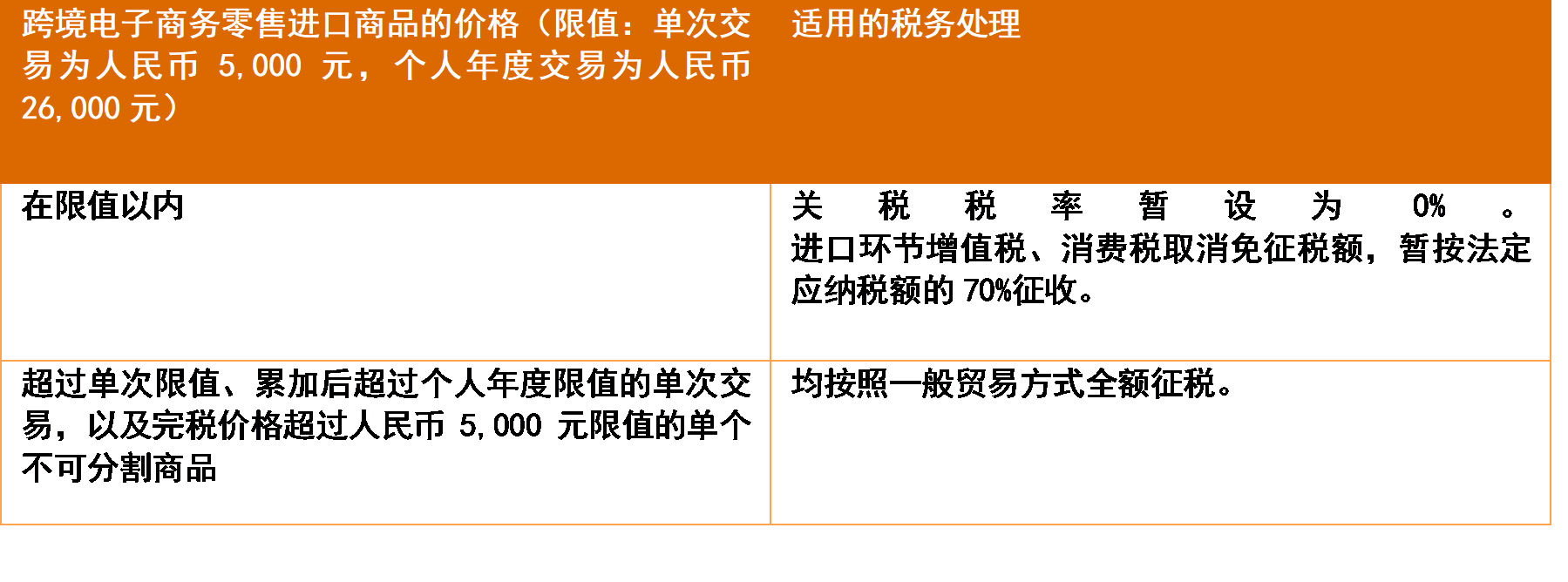

为营造公平竞争的市场环境,促进跨境电子商务零售进口健康发展,对跨境电子商务零售(企业对消费者,即B2C)进口商品按照货物征收关税和进口环节增值税、消费税,购买跨境电子商务零售进口商品的个人为纳税义务人,实际交易价格(含货物零售价格、运费和保险费)为完税价格,电子商务企业、电子商务交易平台企业或物流企业可作为代扣代缴义务人。自2019年1月1日起,调整跨境电商零售进口税收政策,提高享受税收优惠政策的商品限额上限,扩大清单范围。将年度交易限值由每人每年20,000元提高至26,000元。单次交易限值提高至5000元,同时明确完税价格超过单次交易限值但低于年度交易限值,且订单下仅一件商品时,可以自跨境电商零售渠道进口,按照货物税率全额征收关税和进口环节增值税、消费税,交易额计入年度交易总额。

详情请参见自2019年1月1日起 跨境电商零售进口税优限额上调。

-

关税

进口货物的收货人、出口货物的发货人、进境物品的所有人为关税的纳税义务人。中国准许进出口的货物、进境物品,除法律、行政法规另有规定外,海关依照2004年1月起实施的《中华人民共和国进出口关税条例》(以下简称“《关税条例》”)规定征收进出口关税。国务院负责制定《进出口税则》、《进境物品进口税税率表》,以规定关税的税目、税则号列和税率,作为《关税条例》的组成部分。

海关负责征收进口到中国的货物的应纳关税和进口环节税收(包括进口增值税和消费税)。为了达到世界贸易组织的有关要求,中国海关自2002年来已经陆续降低了进口货物关税税率。关税以海关审定的货物完税价格为基础,按进出口货物的价格或者数量为标准,计算关税税额。关税由海关负责征收。

经国务院批准,从2015年6月1日起,对护肤品、西装、短统靴、纸尿裤等部分日用消费品以暂定税率方式降低进口关税税率,详见国务院于2015年5月25日公布的《国务院关税税则委员会关于调整部分日用消费品进口关税的通知》。

详情请参见内地政府网址。

-

印花税

在内地书立、领受《印花税暂行条例》(1988年10月生效)所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称“纳税人”),应当按照《印花税暂行条例》规定缴纳印花税。为了鼓励金融机构对小型、微型企业提供金融支持,自2014年11月1日至2017年12月31日,对金融机构与小型、微型企业签订的借款合同免征印花税。根据财政部、国家税务总局《关于对营业账簿减免印花税的通知》,记载资金的账簿按实收资本和资本公积两项合计金额的0.05%减半征收,原按件贴花5元的其他账簿免征印花税。《中华人民共和国印花税法》自2022年7月1日起施行,1988年8月6日国务院发布的《中华人民共和国印花税暂行条例》同时废止。营业账簿不再包括其他账簿,无需再缴纳5元每件的印花税,营业账簿仅指“资金账簿”。

详情请参见内地政府网址 。

-

契税

2020年8月11日第十三届全国人民代表大会常务委员会第二十一次会议通过了《契税法》,8月12日《契税法》正式公布,标志着契税从暂行条例上升到法律。该法于2021年9月1日起实施,届时,1997年起施行的契税暂行条例将废止。

根据《契税法》,在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照本法规定缴纳契税。契税的计税依据如下:

(一)土地使用权出让、出售,房屋买卖,为土地、房屋权属转移合同确定的成交价格,包括应交付的货币以及实物、其他经济利益对应的价款;

(二)土地使用权互换、房屋互换,为所互换的土地使用权、房屋价格的差额;

(三)土地使用权赠与、房屋赠与以及其他没有价格的转移土地、房屋权属行为,为税务机关参照土地使用权出售、房屋买卖的市场价格依法核定的价格。

纳税人申报的成交价格、互换价格差额明显偏低且无正当理由的,由税务机关依照《中华人民共和国税收征收管理法》的规定核定。

契税税率为百分之三至百分之五。契税的具体适用税率,由省、自治区、直辖市人民政府在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。

2021年8月,财政部、国家税务总局发布《关于契税法实施后有关优惠政策衔接问题的公告》,将契税法实收实施后的契税优惠政策按公告执行。详情可参考《关于契税法实施后有关优惠政策衔接问题的公告》。

-

申请享受内地和香港特别行政区税收协议待遇

《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》(以下简称“中国-香港税收安排”)及其第一议定书于2006年12月生效并实施。此后,双方又于2008年6月、2010年5月、2015年4月及2019年7月分别达成中国-香港税收安排的第二议定书、第三议定书、第四议定书及第五协定书。通过该安排及其议定书,香港居民取得符合安排所规定的条件来源于内地的股息、利息、特许权使用费和财产转让收益,可以向内地税务机关提出申请,在获批后可享受税收安排优惠待遇。若香港居民不符合税收安排规定的条件,则其取得的来源于内地的股息、利息、特许权使用费和财产转让收益,将适用法定的预提所得税率10%。

注释:上述协定优惠税率仅在收入的取得方满足一定条件并有权享受税收协议优惠待遇时方可适用。股息 利息 特许权使用费 财产转让收益 稅收安排優惠稅率(注释) 5% 7% 7%(飞机和船舶租赁减按优惠税率5%计征) 0%

为简化中国-香港税收安排执行程序,经内地税务专管当局与香港特别行政区税务主管当局协商并达成一致,香港特别行政区税务主管当局为香港居民就某一公历年度出具的居民身份证明书,可用作证明该香港居民在该公历年度及其后连续两个公历年度的香港居民身份。如有关香港居民的情况发生变化,不再符合享受中国-香港税收安排待遇条件,则原适用于该公历年度的居民身份证明书不能用作其它情况发生变化后的香港居民身份。