个人所得税

随着新的内地个人所得税(简称“个税”)法的全面实施,粤港澳大湾区的个人所得税优惠政策的出台,以及香港《2017年税务(修订)(第6号)条例草案》于2018/19课税年度的生效,在内地工作的港人无论是其内地个税,还是香港薪俸税,都迎来更切身的变化。

-

在华居住天数及在华工作天数

对于无住所个人,判断其是否为税务居民将根据此人在有关公历年是否在内地居住满183日而定。在2019年3月由财政部、国家税务总局发布的《关于在中国境内无住所的个人居住时间判定标准的公告》(财政部、国家税务总局公告2019年第34号,简称“34号公告”)对判定无住所个人在内地居住天数有新的规定,即无住所个人在适用内地法,需要以其在中国内地居住天数为判定依据时,其在境内停留当天不满24小时的(即由当天0时至当天24时),均不再计入中国内地居住天数。

注释:境内工作天数包括在境内的实际工作日以及境内工作期间在境内、境外享受的公休假、个人休假、接受培训的天数。

注释:境内工作天数包括在境内的实际工作日以及境内工作期间在境内、境外享受的公休假、个人休假、接受培训的天数。

对于董事、监事及高级管理人员在华纳税义务的判定较为复杂,需要根据其具体情况及相关税收协议条款等综合分析确定。 -

若港人为无住所且非居民个人(即当年在内地居住不满183日),其内地个税的安排

根据新税法的规定,“在中国境内无住所的个人,在一个纳税年度内在中国境内居住累计不超过90天的,其来源于中国境内的所得,由境外雇主支付并且不由该雇主在中国境内的机构、场所负担的部分,免予缴纳个人所得税”。此规定比起旧税法中“停留”90天的规定更加宽松也更容易满足。若港人星期一往内地公干至星期五回港,在旧税法下停留天数为5天,而在新税法下居住天数仅为3天(因往返两日均在内地停留不满24小时,不作1居住天计算),这对于经常往返内地,特别是在华南地区工作当天往返香港的港人是个利好因素。

请注意,除了满足天数的条件外,享受90天的免税待遇也需要同时满足仅在境外任职,工资薪金由境外公司支付并负担的条件。

-

明确“六年规则”具体问题

根据新税法的规定,无住所个人的税收宽免“五年规则”延长为“六年规则”。

2019年之前无住所个人在华居住情况全部“清零”;

2019年起,在华居住满183天的任一年度单次离境超过30天,“六年”期间“清零”重新计算;

2019年起,无住所个人连续六年在华居住满183天且期间任一年度均没有单次离境超过30天,如果其第七年仍然在华居住满183天,该个人在第七年当年将在中国负有全球纳税义务。

从新旧政策衔接的角度,2019年起,所有无住所个人按照新规则开始计算“六年”期间,无论个人此前在华居住情况如何,2019年都将作为新税法下“六年”期间的第一年进行计算。新的政策有利于吸引外资和鼓励外籍人员来华工作。 -

无住所个人工资薪金所得计税方法从“先税后分”变为“先分后税”

无住所个人取得的工资薪金在计税时,改为先按照相关个人的实际境内工作期间分摊其应税收入,再计算其应纳税额,即“先分摊(收入),后计税”。

由于内地与香港一样使用累进式税率,此方法由于先将应税收入降低,适用税率也有可能相应减低,从而比起旧的演算法,可更大地减轻港人在内地的税负。请注意,计算内地“工作”天数的时候,与上述“居住”天数不同,在内地停留的当天不足24小时的,按照0.5天计算境内工作天数。

-

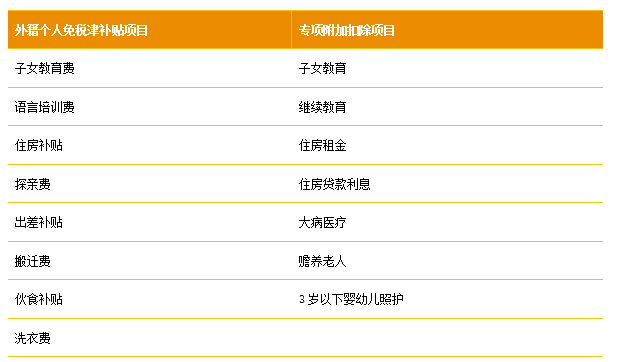

无住所个人免税津补贴政策

无住所的港人在2024年至2027年期间,仍可依法享受外籍个人免税津补贴项目(或新税法下的专项附加扣除项目,二选其一)。2024年起,如港人为税务居民,则可继续享受新税法下的专项附加扣除项目,如下表所示:

-

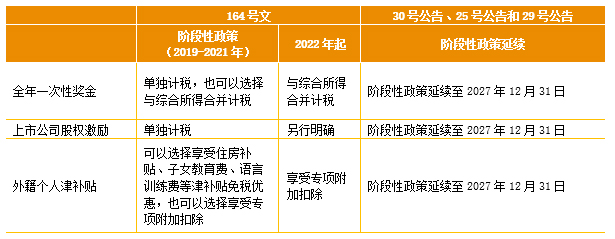

个人所得税优惠政策获延续

延续2018年12月由财政部、税务总局发布的《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号,以下简称「164号公告」),2023年8月18日,财政部、国家税务总局联合发布《关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部、税务总局公告[2023]30号,以下简称「30号公告」)、《关于延续实施上市公司股权激励有关个人所得税政策的公告》 (财政部、税务总局公告[2023]25号,以下简称「25号公告」)和《关于延续实施外籍个人有关津补贴个人所得税政策的公告》(财政部、税务总局公告[2023]29号,以下简称「29号公告」),明确个税阶段性政策均获得延续,全年一次性奖金、上市公司股权激励和外籍个人津补贴政策延续至2027年12月31日。

-

粤港澳大湾区的个人所得税优惠政策

根据《财政部、税务总局关于延续实施粤港澳大湾区个人所得税优惠政策的通知》(财税〔2023〕34号),至2027年12月31日,广东省、深圳市按内地与香港个人所得税税负差额,对在大湾区工作的境外(含港澳台,下同)高端人才和紧缺人才给予补贴,该补贴免征个人所得税。在大湾区工作的境外高端人才和紧缺人才的认定和补贴办法,按照广东省、深圳市的有关规定执行。适用范围包括广东省广州市、深圳市、珠海市、佛山市、惠州市、东莞市、中山市、江门市和肇庆市等大湾区珠三角九市。

广州市出台的《关于贯彻落实粤港澳大湾区个人所得税优惠政策的通知》(粤财税[2019]2号),第四条“对在大湾区工作的境外高端人才和紧缺人才,按照自愿申报、科学客观的原则进行认定。(一)申报人应当具备以下基本条件:1.香港、澳门永久性居民,取得香港入境计划(优才、专业人士及企业家)的香港居民,台湾地区居民,外国国籍人士,或取得国外长期居留权的回国留学人员和海外华侨;2.在珠三角九市工作,且在此依法纳税;3.遵守法律法规、科研伦理和科研诚信。(二)同时,申报人应当符合下列条件之一:1.国家、省、市重大人才工程入选者,取得广东省“人才优粤卡”、外国人工作许可证(A类)或外国高端人才确认函的人才,以及国家、省、市认定的其他境外高层次人才;2.国家、省、市重大创新平台的科研团队成员,高等院校、科研机构、医院等相关机构中的科研技术团队成员,在我省重点发展产业、重点领域就业创业的技术技能骨干和优秀管理人才,以及珠三角九市认定的其他具有特殊专长的紧缺急需人才。高端人才和紧缺人才的具体认定标准和操作办法,由各市根据当地实际制定。”

欲了解更多粤港澳大湾区的个人所得税优惠政策,请参考国家税务总局广东省税务局。

-

香港《2017年税务(修订)(第6号)条例草案》对于在内地工作港人的影响

根据现行的香港《税务条例》,若受聘于香港企业的个人频繁往返内地工作,但在某课税年度访港日数多于60天并在香港有提供服务,便不符合在香港薪俸税个人报税表申请“60天全额豁免”全部受雇收入。

在2018/19课税年度以前,此种情况的个人可以根据其在内地已申报并缴纳个税的收入以及其在内地的工作天数在香港申请双重课税宽免,以减轻双重征税的情况。

2018/19课税年度开始,《2017年税务(修订)(第6号)条例草案》生效,双重课税宽免对与香港有税收协定或安排的地区不再适用。因此,上述情况的个人需要根据中港税收安排在香港申请税收抵免。值得注意的是,申请税收抵免的前提是该个人有香港税收居民的资格。因此,若港人频繁往返内地工作(或甚至为了方便工作,已经把家搬到内地居住),则有可能影响或使其丧失香港税收居民的资格而不能在香港申请税收抵免。即无论内地就该个人的全部或部分收入(如有境外职责)征收个税,此人在香港的受雇收入都会被全额征税。